就在前几日,我去收房了。

也顺带成为芸芸众生中,一位百平三房的小业主。

望着新房子北面那小的不知道该怎么设计的空间,突然对“三房”产生了深深的疑问。

照片都很难拍好角度的北侧0.5卧

脑海中满是百平两房的大客厅,2米8沙发一字排开的松弛感。

两个卧室不用过多做计算,就能轻松放下1米8大床+两个床头柜,外加一个落地大衣柜的自由。

后来,随着家庭人口变化,却又开始向往三房带来的实用和踏实感。

百平大两房vs小三房,一直以来是不少买家心中的纠结所在。

那么,隐藏在交易数据背后,人们对两房三房的选择是否发生着改变?

01

二手市场两房虽然是“经典款”,但...

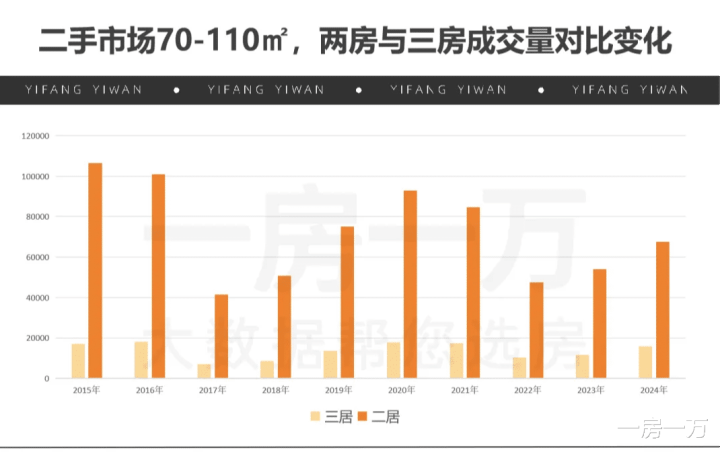

为了更聚焦一些,我把两房、三房的面积段锚定在普通人购买首套,二套时主要考虑的面积段:70㎡-110㎡。

因为根据对市场数据排摸,这个面积段是两房、三房成交重合度最高,矛盾最大的区间。

我在一房一万数据中心拉取了10年数据变化。

乍一看,两房在明面上完胜了。

但是。

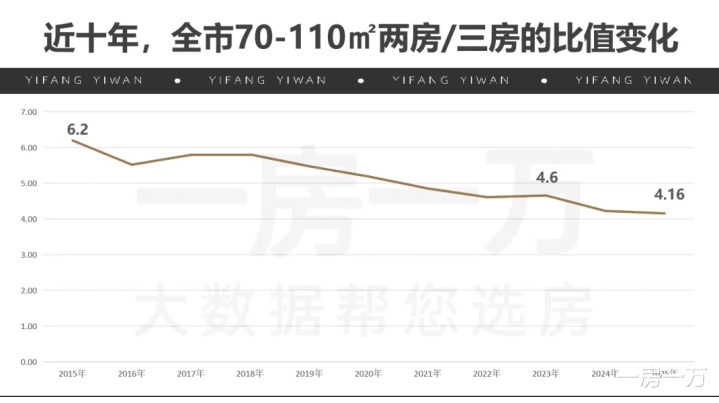

如果我们把两者的关系做个比值,会发现内部正发生着某种稳定的变化。

根据计算,2015年两房/三房的成交关系6.2,两房销量是三房的6倍不止。

如果有印象的小伙伴,应该还记得2014年上海全面放开了二胎。

到了2016年,新生儿人口来到21.84万,创下继2012年23.96万的历史第二高。

而人口结构的变化,也在一段时间内影响了不少人的购房选择,甚至对未来的预期。

于是,从2018年开始,两房的整体比例开始持续降低。

而23年年中开始二手房价下滑,似乎助推了一把这个情况。

截至2025年5月初,这个比值已经下滑到了4.16,相比于10年前来说,缩水了近1/3。

换言之,当前的两房依然主流,但绝对优势在减小。

而且由于成交端的缓慢萎缩,会反向挤压挂牌的压力。

显然在舒适和实用性上,越来越多人把票投给了后者。

不过很多事上,我们也不能简单的盖棺定论。

比如把环线拆开去看两者的关系,又会发现一些买房人背后的执念、纠结和统一。

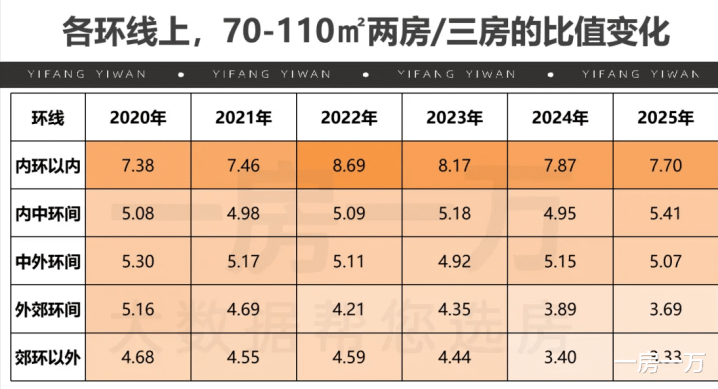

我们可以把5个环线数据,分成3类去观察:

第一类:内环线内,两房YYDS。

首先,在70-110㎡的面积段中,内环内对两房的青睐近乎一边倒。

期间2022年和2023年因为楼市火爆的原因,两房相对于三房的比值冲上了8.69,也就是说卖了9套两房,才能走掉一套三房。

尽管今年的比值略微下滑至7.7,但整体看,依然断崖式领先。

但我们也不能忽略一点。

造成内环内两房成交遥遥领先局面的背后,除了买家骨子里对地段具有很强的执念外,

两房和三房的存量及挂牌,在这里有较大的失衡,无形间助推了情况的发生。

我对比了内环内,该面积段下,两房和三房的存量:

222227套vs38246套,5.81倍,挂牌的比值也达到4倍之上。

两个数据都远高于其他环线的存量比。

这也导致很多想留在内环的买家,挑挑拣拣后发现,要挑一套合心意的三房产品,难上加难,似乎只有两房才是归宿。

第二类:内中环间与中外环间,有点纠结。

比较纠葛难断的倒是出了内环线,又还没出外环线的区域。

两三房的比例关系,在大部分年份里,差异不大,但隐隐有一种此消彼长的体感。

这个情况到了今年前4个月,倒是出现了明显的变化。

内中环两房迎来了更大量的成交增长,以至于这个比值关系冲上了5.4,为近5年多最高。

我也仔细琢磨了一下,大概率和近一年多来,内环内动迁外溢、内中环间土拍和新房的热度都有一定关系,综合积压在这个区域。

第三类:出了外环线,大家向“实用”看齐

一旦出了外环外,数据的趋势上颇有点“一马平川”的味道。

分歧小了,两房和三房之间的选择变得明朗化,更多人倾向小三房。

而且这个局面,完全不受到楼市上下起伏的干扰,俨然已经是客户自发的某种选择倾向。

当然,造成今时今日的这种趋势,已经不是人口结构问题造成的,成因变得更为复杂。

比如,房价的下滑,让原本两房的预算,能够到了三房;

再比如,限购放宽等因素,新上海人购房比例持续增加,考虑家庭人口的变化,三房的实用能力明显更强;

此外,对风险的保守预判,房子置换周期延长等各种要素叠加,也在某个阶段,改变人们对于两房、三房的选择。

02

成交压力,正在“反噬”房东心态

而多年来,外环外大两房和小三房之间的选择变化,也会逐步影响个体的行为。

比如,中介的带看和推荐,房东对房价的自我评判等。

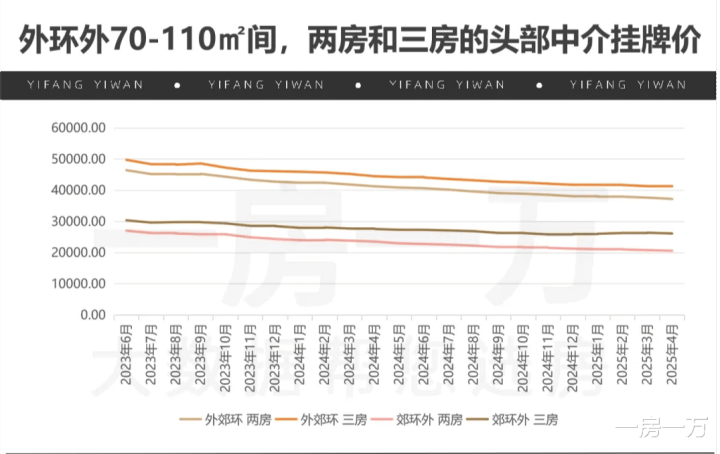

当我翻出头部中介近两年的挂牌价数据时,也获得了实打实的佐证。

我从一房一万数据库中,获取了近两年来,全市70-110㎡的两房、三房的挂牌价。

最明显的变化,“理所当然”出现在了外环外。

不同的是,外郊环间的挂牌差价变化还比较轻微;

但到了郊环外,挂牌价差距扩大的非常明显,而且这个趋势似乎没有要收住的苗头。

郊环外两房的境地变得非常尴尬,甚至颇为被动。

如果我们把两个环线叠加在一起看,还会发现另一个情况:

郊环外的三房与外郊环间的两房之间,挂牌价也在同步缩小。

我回溯了一下数据的两个切面。

在全市二手市场普跌之初,两者的挂牌价差异还有16000元,经过2年下滑,这个差值已经缩小到11000元。

缩水了整整5000元。

相似的情况,还发生在内中环与中外环间,从最初的15545元缩至12377元。

造成这样“跨环线”的局面,除一部分成交端传导来的压力外,

两房更容易产生置换的“刚需型理由”,比如孩子出生,念书需要书房,老家父母过来帮忙等,三房的“可将就性”则更强。

在双相奔赴下,三房的价格韧性更强些,显然就说得通了。

我也还想跟大家分享一个在观察数据中,发现的小亮点:

虽然大部分环线里,两房和三房挂牌量都在4月创下近两年新高,但依然有3处挂牌量出现了“逆势下降”。

分别是:内环内三房,内环内两房以及内中环间的三房,相比于峰值期,有4%-5%的小幅下降。

而其余环线的挂牌增量,依然保持上扬的态势,其中两房由于存量更高,挂牌增速表现也更明显。

写在最后:

话说回来,虽然市场出现了小三房想要逆转的苗头,但关于小三房和大两房的选择分歧,我坚信永远不会停止。

即使两房正在面临更严峻的考验,但坚定站两房的人几乎都有一类共性的依据:

少子化、单身化、丁克化甚至老龄化等。

换言之,对人口结构的担忧,反推小三房从长远看,是否还有必要。

我不否认这个趋势,会对买房者带来一定的影响。但摆在当下两房、三房的挑战,有两点:

1、存量的失衡与庞大。

根据一房一万统计,全市70-110㎡面积段下的两房存量有250万套,三房78万套。

3.2:1

仅这个面积段的两房存量,就占据了全市总房源存量的30%,体量很臃肿。

存量高,意味着挂牌房源会源源不断析出,让这个赛道始终保持一种量价压力。

其中大量房子还是目前比较难动迁的老房子。

换句话说,绝大部分将持续存在着。

而它们也将会遇到的第二个挑战——

2、“好房子”的横空出世。

有位建筑师朋友曾斩钉截铁地告诉我,“仅最低3米层高”这一点,对他们行业的影响都是巨大的。

从产品方案,整盘货值到营销定价等等,都会产生一系列影响。

但也因为有了这个新的口子,让被“围困”在二手的不少买家,有了等待和置换的期待。

而需求缓缓流出,对同质化严重的大两房、小三房也是一场深远的价值稀释。

或许,对很多人来说,本质上大两房、小三房都不是我们最终的归宿,无论空间功能实用性不足,还是居住的逼仄,都只是一场居住的过渡。

我们等待的,是“好房子”时代的到来。

象泰配资提示:文章来自网络,不代表本站观点。

实配网 告别“小而散”,四川农信改革提速:13家农商行被吸收合并,多名高管任职资格获批

股民之家配资 603300,算力订单取消,章建平已撤退,上交所紧急发函!